Har du brug for hjælp?

Her kan du få overblik over de mest almindelige begreber, og hvad du skal have styr på i forbindelse med slutafregning.

Her kan du læse mere om, hvordan relevante begreber forstås på ordningen.

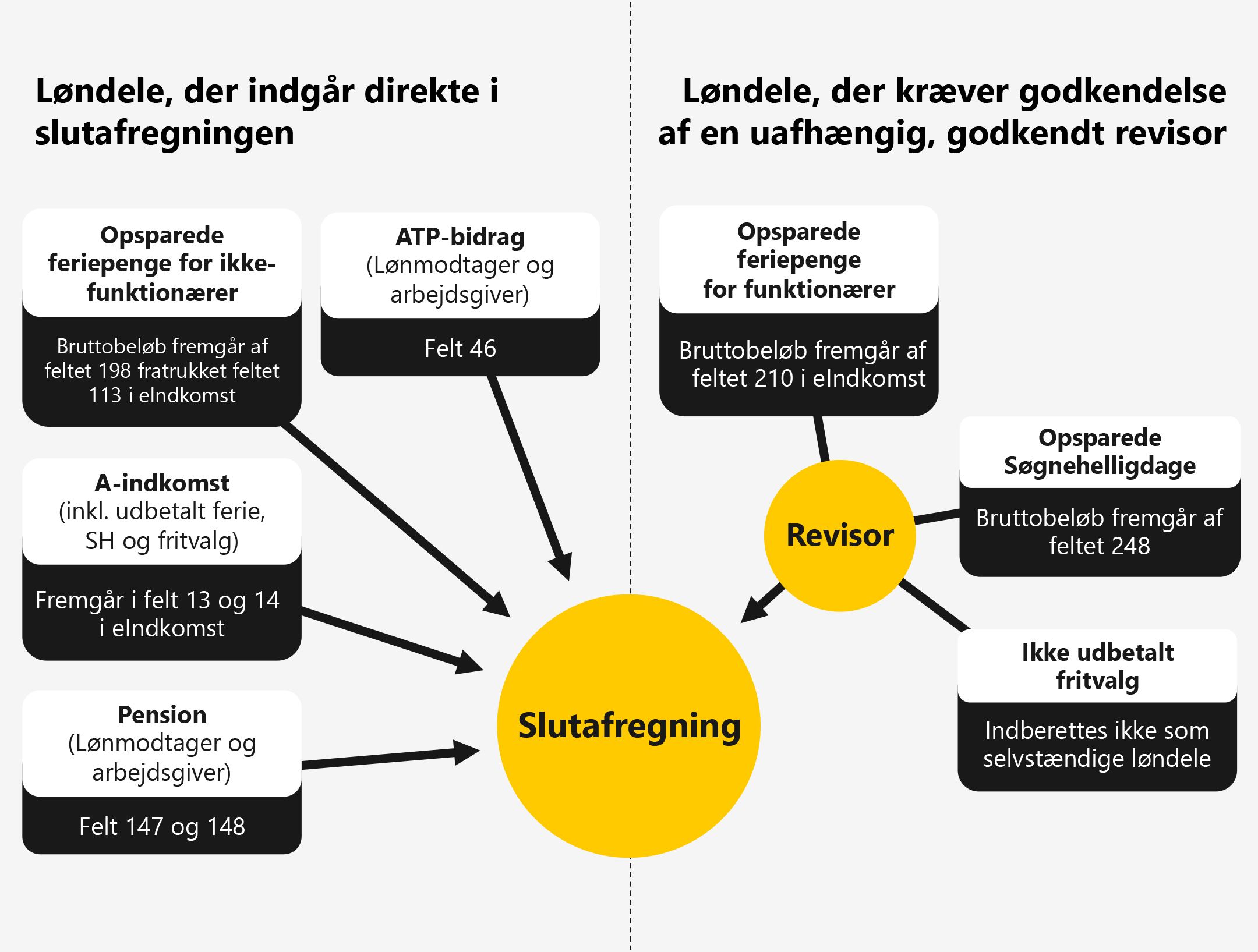

Den faktiske og indberettede løn til eIndkomst omfatter:

Den ansattes arbejdsmarkedsbidragspligtige og arbejdsmarkedsbidragsfrie A-indkomst

Indberettede bruttoferiepenge til ikke-funktionærer

Virksomhedens og den ansattes eget ATP-bidrag

Virksomhedens og den ansattes eventuelle bidrag til arbejdsgiverbetalt pensionsordning.

I lønnen kan følgende dele også indgå, mod attestation fra uafhængig, godkendt revisor:

Arbejdsgivers faktiske lønomkostninger til bruttoferiepenge for funktionærer, modregnet afholdt ferie med løn i perioden

Lønomkostninger som ikke er indberettet til eIndkomst, og som ikke allerede er dækket af arbejdsgivers faktiske lønomkostninger til bruttoferiepenge. Det kan dreje sig om:

Søgnehelligdagsbetaling (SH-dage)

Feriepenge for funktionærer

Fritvalgsordning

Særlig opsparing til frihedsbetaling eller anden tilsvarende ordning.

For opsparede SH-dage, feriedage for funktionærer og fritvalgsordning gælder det, at tilsvarende udbetalte løndele i kompensationsperioden vil blive fratrukket beløbet.

Kompensationsbeløbet beregnes på baggrund af udbetalt løn fra eIndkomst.

I særlige tilfælde kan virksomheder have opsparet ferie, fritvalgsmidler og søgnehelligdage i kompensationsperioden, som ikke indgår i lønnen fra eIndkomst. Det kan fx være, hvis virksomheden har:

ikke-funktionærer med en 6. ferieuge, da der kun indberettes opsparet ferie jf. Ferieloven.

funktionærer der ikke har afholdt ferie med løn i hjemsendelsesperioden.

Du skal vælge, om du vil basere kompensationen på udbetalte eller opsparede løndele. Hvis du vælger at indberette opsparede løndele, skal du derfor fratrække tilsvarende udbetalte løndele i kompensationsperioden.

Revisorerklæring

Hvis du vælger at indberette opsparede løndele, vil det kræve en erklæring fra en godkendt revisor. Du kan få godtgørelse for 80 % af udgiften til revisor, dog maks. 8.000 kr., hvis du har modtaget op til 250.000 kr. i kompensation i den periode, der slutafregnes for.

Definition af gruppe

Du skal indsende en definition af de grupper af ansatte, hvor der tilføjes opsparede løndele. Tilføjelsen af opsparede løndele skal gælde for alle ansatte med tilsvarende ansættelsesforhold eller stillingskategorier.

Yderligere skal en uafhængig, godkendt revisor attestere for, at der er indberettet opsparede løndele for alle ansatte i de definerede grupper.

Indberetning i senere slutafregninger

Hvis du vælger at basere kompensationen på opsparede løndele i denne slutafregning, skal du også indberette opsparede løndele for de valgte ansatte i senere slutafregninger.

Du kan vælge at foretage en avanceret indberetning af lønnen for virksomhedens ansatte i slutafregningen. Det kan være en fordel at foretage en avanceret indberetning, hvis:

lønperioderne går på tværs af hjemsendelsesperioden

der er udsving i timeløn, antal arbejdstimer og/eller antallet af arbejdsdage

den ansatte har dage i perioden, som er ferie uden løn eller tjenestefri uden løn.

Det skyldes, at det kan have betydning for beregningen af kompensationen.

Hvis den ansatte har en ensartet lønudbetaling hver måned, der svarer til de gennemsnitlige kontraktuelle arbejdsdage, så er det ikke nødvendigt at foretage den avancerede indberetning af lønnen. I dette tilfælde kan du i stedet foretage en gennemsnitlig indberetning af de kontraktuelle arbejdsdage længere nede i selvbetjeningen under Dage i hjemsendelsesperioden. Hvis du vælger at lave en avanceret indberetning af lønnen, skal du markere alle kontraktuelle arbejdsdage i alle lønperioderne i hjemsendelsesperioden. Ved at trykke på de enkelte dage i kalenderen, markerer du datoen.

Læs mere om kontraktuelle arbejdsdage under 'Lønkompensation A-Z'.

Hvad er kontraktuelle arbejdsdage?

Dage hvor den ansatte skulle have mødt på arbejde, hvis ikke virksomheden var berørt af coronavirus/covid-19

helligdage hvor den ansatte skulle have mødt på arbejde

weekenddage hvor den ansatte skulle have mødt på arbejde

afholdte dage med tjenestefri med løn

afholdte feriedage med løn

genindkaldelsesdage.

Hvad er ikke kontraktuelle arbejdsdage?

Feriedage med løn hvis der er søgt om kompensation for opsparede feriemidler i Opsparede løndele

dage med tjenestefri uden løn

feriedage uden løn

helligdage hvor den ansatte ikke skulle have mødt på arbejde

weekenddage hvor den ansatte ikke skulle have mødt på arbejde.

Gennemsnitlig beregning af kontraktuelle arbejdsdage

Den udbetalte månedsløn i eIndkomst vil modsvare et antal forventede arbejdstimer og dermed også kontraktuelle arbejdsdage.

Hvis der fx er tale om timelønnede ansatte, kan der i ansøgningen være angivet de forventede gennemsnitlige timer pr. uge i hjemsendelsesperioden. Det gennemsnitlige timetal modsvarer et antal gennemsnitlige vagter eller arbejdsdage. De gennemsnitlige arbejdsdage kan i slutafregningen sidestilles med antallet af de kontraktuelle arbejdsdage for de enkelte lønperioder i hjemsendelsesperioden.

Den gennemsnitlige beregning af løn og kontraktuelle arbejdsdage i slutafregningen skal kunne sammenlignes med en tilsvarende periode, der svarer til længden på hjemsendelsesperioden. Den sammenlignelige periode kan tidligst begynde 12 måneder inden første hjemsendelsesdag og kan senest slutte dagen inden første hjemsendelsesdag. Er dette ikke muligt, skal virksomheden kunne dokumentere årsagen til udsving i arbejdstid eller lønniveau.

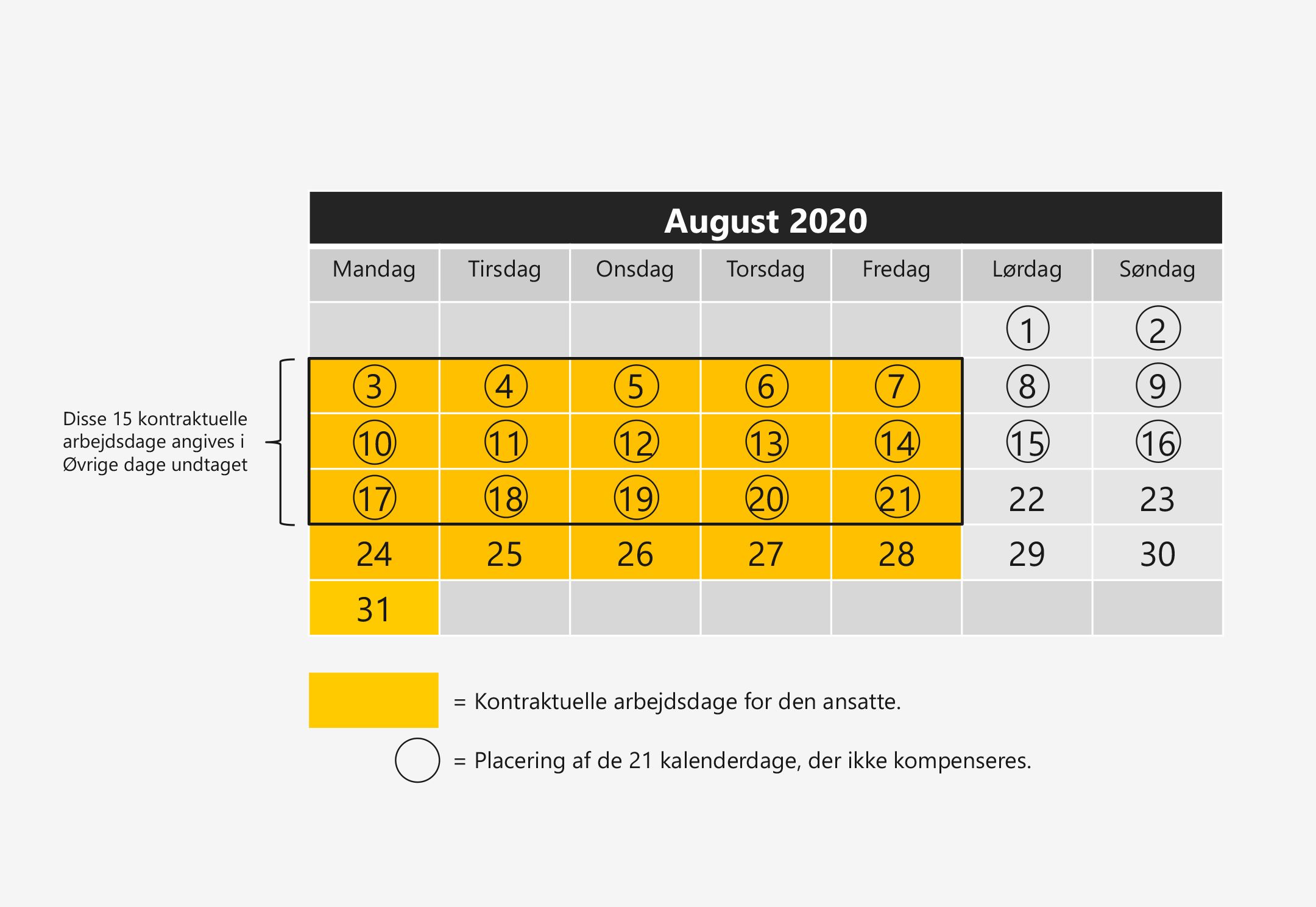

Der skal angives 21 kalenderdage, hvis den ansatte var hjemsendt i perioden mellem den 9. juli til og med 29. august 2020.

Det skyldes, at der ikke ydes kompensation for 21 kalenderdage i sommerperioden fra og med den 9. juli til og med 29. august 2020, og der skal derfor fratrækkes op til 21 kalenderdage i perioden. En kalenderdag er en dag fra mandag til søndag.

Hvis du har søgt for færre end 21 dage, er det det antal, du skal angive. Hvis den ansatte fx er hjemsendt fra den 9. juli til og med den 16. juli 2020, så skal der kun angives 8 kalenderdage, da der ikke er søgt for mere end 8 dage i perioden.

Du kan fordele kalenderdagene på alle ansøgninger i sommerperioden.

kontraktuelle arbejdsdage med løn, hvor der var sammenfald med de 21 kalenderdage i sommerferieperioden, skal angives i Øvrige dage undtaget. Det skyldes, at de 21 kalenderdage i sommerferieperioden ikke kompenseres.

Eksempel:

Den ansatte har 20 kontraktuelle arbejdsdage i perioden 1. august til 29. august, da vedkommende arbejder mandag til fredag.

De 21 kalenderdage, der ikke kompenseres, er placeret i denne periode. 15 kontraktuelle arbejdsdage sammenfalder med de 21 kalenderdage, og der skal derfor angives 15 Øvrige dage undtaget.

Herunder ses, hvordan de kontraktuelle arbejdsdage og de 21 kalenderdage sammenfalder:

Genindkaldelsesdage er dage, hvor den ansatte var kaldt tilbage på arbejde i hjemsendelsesperioden. Dette er ikke relevant for elever/lærlinge, da de gerne må arbejde på kompensationsdage.

Virksomheden havde mulighed for at kalde hjemsendte ansatte tilbage på arbejde med en dags varsel. Hvis virksomheden i en periode har genindkaldt ansatte på arbejde, skal der kun tilbagebetales kompensation for de dage (hele dage), den ansatte var kaldt tilbage på arbejde. Virksomheden vil ikke miste retten til lønkompensation, hvis den falder under hjemsendelseskriteriet, fx fordi virksomheden har genindkaldt sine ansatte på arbejde i kompensationsperioden.

I slutaftegningen skal du indberette, hvor mange dage hver ansat var genindkaldt i kompensationsperioden.

Hvis du har ansatte, som er berettiget til lønkompensation i alle dage i hjemsendelsesperioden, behøver du ikke angive kontraktuelle arbejdsdage i selvbetjeningen, da den fulde løn inden for perioden vil danne grundlag for den kompensation, der kan modtages.

Dette angives ved at vælge ’Nej’ i under ’Genindkaldelsesdage og øvrige dage undtaget’ i selvbetjeningen.

Øvrige dage undtaget er dage, hvor den ansatte ikke skal modtage lønkompensation. Eksempler på dette kan være:

dage virksomheden modtog anden offentlig støtte til at dække lønudgiften til den ansatte, fx under uddannelse, sygdom, barsel eller lignende

*kontraktuelle arbejdsdage med løn, hvor der var sammenfald med de 21 kalenderdage i sommerferieperioden. Det skyldes, at de 21 kalenderdage i sommerferieperioden ikke kompenseres.

Hvis du har ansatte, som er berettiget til lønkompensation i alle dage i hjemsendelsesperioden, behøver du ikke angive kontraktuelle arbejdsdage i selvbetjeningen, da den fulde løn inden for perioden vil danne grundlag for den kompensation, der kan modtages.

Dette angives ved at vælge ’Nej’ i under ’Genindkaldelsesdage og øvrige dage undtaget’ i selvbetjeningen.

*Eksempel:

Den ansatte har 20 kontraktuelle arbejdsdage i perioden 1. august til 29. august, da vedkommende arbejder mandag til fredag.

De 21 kalenderdage, der ikke kompenseres, er placeret i denne periode. 15 kontraktuelle arbejdsdage sammenfalder med de 21 kalenderdage, og der skal derfor angives 15 øvrige dage undtaget.

Herunder ses, hvordan de kontraktuelle arbejdsdage og de 21 kalenderdage sammenfalder:

Foreløbig opgørelse af kompensation

På siden ’Liste over ansatte’ i selvbetjeningen vises en foreløbig indikation af, hvor meget kompensation, du kan forvente at være berettiget til, for de pågældende ansatte. Beløbet er baseret på de oplysninger, du indberetter.

Beløbet tager ikke højde for, hvad der tidligere er blevet udbetalt eller tilbagebetalt for den ansatte.

Hvis en ansat fremgår med status Godkendt med ”0 kr.”, og du ønsker at modtage kompensation for den ansatte, skal du tjekke, om der er noget galt med indberetningen for den ansatte, så du sikrer, at vedkommende tæller med.

Endelig opgørelse af kompensation

Det endelige beløb vil fremgå af slutopgørelsen, som virksomheden modtager i virksomhedens digitale postkasse, når Erhvervsstyrelsen har færdigbehandlet din slutafregning.

Kompensationsgrundlag

Du kan søge kompensation for 75 % af lønnen for ansatte, der er funktionærer. For ansatte, der ikke er funktionærer, kan du søge kompensation for 90 % af lønnen.

For både funktionærer, ikke-funktionærer og lærlinge/elever gælder et loft på 30.000 kr. om måneden pr. fuldtidsansat.

Din medarbejderstab udgøres af alle lønmodtagere med fast, kontraktuel tilknytning til virksomheden, med fast arbejdssted i Danmark, undtagen virksomhedsejere (reelle), som ejer 25 % eller mere af virksomheden. Fast tilknytning betyder, at der skal være en ansættelseskontrakt mellem den ansatte og virksomheden for, at virksomheden kan modtage lønkompensation for den ansatte.

Det betyder, at løsarbejdere ikke indgår, da de ikke har fast tilknytning til virksomheden. Løsarbejdere er kendetegnet ved, at ansættelsen er meget kortvarig således, at ansættelsen afbrydes, når fx et dagsarbejde er overstået, og løsarbejderen ikke er tilsagt til at arbejde den følgende dag.

Antallet af ansatte (medarbejderstaben) opgøres pr. 8. marts 2020 for perioden 9. marts til og med 29. august 2020.

Se en video, der gennemgår, hvor du kan indberette til slutafregningen:

Se en video, der gennemgår, hvor du kan indberette til slutafregningen med csv-fil:

Herunder kan finde en skriftlig vejledning til, hvordan du indberetter med csv-fil.

Vejledning til indberetning med csv-fil til slutafregningen (PDF)Erhvervsstyrelsen kan i forbindelse med slutafregningen pålægge en virksomhed at anvende bistand fra en uafhængig, godkendt revisor. Der kan være forskellige grunde til, at din virksomhed er pålagt revisorbistand i slutafregningen. Det kan fx være, hvis du:

• bliver udtaget i forbindelse med en udvælgelse • har fået udbetalt mere end 1 mio. kr. i lønkompensation • har indberettet opsparede løndele, fx fritvalgsordning eller ferie i selvbetjeningen. Hvis du er pålagt revisorbistand, skal du selv vælge en uafhængig, godkendt revisor, som skal udfærdige en revisorerklæring.

Udgiften til revisor

Hvis din virksomhed er pålagt revisorbistand, kan du få godtgørelse for 80 % af udgiften til revisor i forbindelse med slutafregningen, dog maks. 8.000 kr., hvis du har modtaget op til 250.000 kr. i lønkompensation. Hvis du har fået udbetalt mere end 250.000 kr. i kompensation, skal du selv dække udgiften til revisor. Denne godtgørelse gælder uanset hvor mange arbejdshandlinger, der skal udføres i revisorerklæringen. Vurderingen af, hvorvidt en virksomhed kan få godtgjort en del af udgiften til revisor, foretages inden virksomheden indberetter til slutafregningen. Hvis din virksomhed indberetter opsparede løndele for ansatte, fx opsparet fritvalgsordning og søgnehelligdage, vil virksomheden altid pålægges revorbistand, hvor revisor skal udføre arbejdshandling 101 og 102.

Hvis du har en faglig repræsentant, skal der i slutafregningen indgå en bekræftelse fra denne på, at de ansatte har været hjemsendt uden arbejde. Hvis der ikke er en faglig repræsentant, kan den relevante faglige organisation gøre indsigelse.

Den faglige repræsentant skal i attestationen udelukkende vurdere, om hjemsendelsesperiode og genindkaldelsesdage er korrekte for de ansatte, som denne repræsenterer. Den faglige repræsentant vil dermed ikke blive præsenteret for fx lønudgifter.

Den faglige repræsentant modtager en e-mail, når din virksomheds slutafregning er klar til at blive bekræftet. I e-mailen linkes der til selvbetjeningen og en vejledning til attestationen.

Hvad er en faglig repræsentant?

Den faglige repræsentant kan ofte sidestilles med en tillidsrepræsentant eller en medarbejderrepræsentant, som er valgt af de ansatte, men kan i særlige tilfælde også være en repræsentant fra en faglig organisation, der ikke er tilknyttet virksomheden.

Du skal selv vurdere, om du har en faglig repræsentant, der kan bekræfte oplysningerne i din indberetning til slutaftegningen. Find yderligere information om den faglige repræsentants rolle i slutafregningen.

Beregning af den kompenserede månedsløn tager udgangspunkt i flere variable forhold, som alle kan have betydning for beregningen af kompensationen. Herunder ses de enkelte variabler.

Kompensationsloft

For både funktionærer, ikke-funktionærer og elever/lærlinge gælder et loft på 30.000 kr. om måneden pr. fuldtidsansat. Dvs. det er det maksimale kompensationsbeløb, du kan modtage for den ansatte, uanset hvilken løn du har udbetalt. Kompensationsloftet fastsættes på baggrund af den ugentlige arbejdstid, hvor en fuldtidsansat som udgangspunkt er fastsat til minimum 37 timer pr. uge. Eksempel: Hvis din medarbejder arbejder 20 timer om ugen, vil loftet blive beregnet således: 30.000 kr. / 37 * 20 = 16.216 kr. pr. måned i kompensation.

Kompensationsgrad

Virksomheden vil få kompenseret henholdsvis 75 % af lønnen for funktionærer og 90 % af lønnen fra for ikke-funktionærer og lærlinge/elever, dog maksimalt op til kompensationsloftet. Eksempel: Du har udbetalt 45.000 kr. i månedsløn til en fuldtidsansat funktionær, vil 75 % af dette svarer til 33.750 kr. Dette er dog over kompensationsloftet på 30.000 kr., hvorfor du vil modtage 30.000 kr. i lønkompensation for den ansatte.

Du har udbetalt 16.000 kr. i månedsløn til ikke-funktionær på deltid 20 timer om ugen, vil 90 % af dette svarer til 14.400 kr. Dette er under kompensationsloftet på 16.216 kr., hvorfor du vil modtage 14.400 i lønkompensation.

Kompensationsgrundlag

I slutafregningen ser vi på de faktiske forhold i hjemsendelsesperioden, hvor kompensationsbeløbet beregnes på baggrund af udbetalt løn fra eIndkomst ud fra det samlede beløb fra felt 13, 14, 46, 147, 148 og 198 fratrukket felt 113. Hvis virksomheden har indberettet opsparede løndele, fx fritvalgsordning og/eller opsparet ferie, indgår de også i kompensationsgrundlaget, dog vil allerede udbetalte løndele i kompensationsperioden blive fratrukket. Kompensationsgrundlaget beregnes således, for alle lønperioder i hjemsendelsesperioden: (Kalenderdage i lønperioden inden for hjemsendelsesperioden / kalenderdage i lønperioden) * løn i eIndkomst og eventuelt opsparede løndele for den enkelte lønperiode = kompensationsgrundlag for den enkelte lønperiode. Eksempel: I juni 2020 er der 30 kalenderdage. Den ansatte har modtaget 27.000 kr. i løn i eIndkomst for lønperioden 1. juni til 30. juni 2020. Vedkommende er hjemsendt på lønkompensation fra den 1. juni til 8. juni 2020. 8 kalenderdage i hjemsendelsesperioden / 30 kalenderdage i måneden) * løn i eIndkomst for lønperiode = kompensationsgrundlag. Dvs. 8 / 30 * 27.000 kr. = 7.200 kr. i kompensationsgrundlag.

Kontraktuelle arbejdsdage

Kompensationen er som udgangspunkt uafhængig af, hvor mange kontraktuelle arbejdsdage den ansatte har i hjemsendelsesperioden. De kontraktuelle arbejdsdage skal indberettes, så vi kan beregne, hvor meget der skal fratrækkes, hvis den ansatte har dage, der ikke skal kompenseres i hjemsendelsesperioden, fx fordi vedkommende har genindkaldelsesdage og/eller øvrige dage undtaget. Kompensationsdage er således kontraktuelle arbejdsdage fratrukket genindkaldelsesdage og øvrige dage undtaget. Beregningen ser således ud: Antal kompensationsdage eller kontraktuelle arbejdsdage * kompensationsgrundlag pr. dag = kompensation for lønperioden. Eksempel: Den ansatte har 23 kontraktuelle arbejdsdage i juli 2020, og er genindkaldt 3 dage i denne lønperiode. Den ansatte har fået 30.000 kr. i eIndkomst. Værdien af en kontraktuel arbejdsdag er således 30.000/23 = 1.304,35 kr., og der fratrækkes derfor 3*1.304,35 = 3.913,05 kr. i perioden. Uden genindkaldelsesdage: Den ansatte har 23 kontraktuelle arbejdsdage i juli 2020, og har ikke nogle genindkaldelsesdage i denne lønperiode. Den ansatte har fået 30.000 kr. i eIndkomst. Værdien af en kontraktuel arbejdsdag er således 30.000 / 23 = 1.304,35 kr., og den kompensationsberettigede løn er 30.000 kr. i perioden.

Avanceret indberetning af lønnen

Kompensationsgrundlaget beregnes forholdsmæssigt ud fra antallet af dage, der ligger inden og uden for hjemsendelsesperioden i lønperioden. Som udgangspunkt beregnes forholdet ud fra kalenderdage. Ved valg af den avancerede indberetning af lønnen beregnes forholdet ud fra kontraktuelle arbejderdage. Eksempel: I marts 2020 er der 31 kalenderdage. Den ansatte arbejder normalt mandag til fredag og har modtaget 20.000 kr. i løn i eIndkomst for lønperioden 1. marts til 31. marts 2020. Vedkommende er hjemsendt på lønkompensation fra den 9. marts til den 31. marts 2020. Udgangspunkt for beregning: (23 kalenderdage i hjemsendelsesperioden/31 kalenderdage i måneden) * løn i eIndkomst for lønperiode = kompensationsgrundlag. Dvs. 23 / 31 * 20.000 kr. = 14.838,71 kr. Avanceret indberetning af løn: (17 kontraktuelle arbejdsdage i hjemsendelsesperioden/22 kontraktuelle arbejdsdage i lønperioden) * løn i eIndkomst for lønperioden = kompensationsgrundlag. Dvs. 17 / 22 * 20.000 kr. = 15.454,54 kr.

21 kalenderdage i sommerperioden

Der ydes ikke kompensation for op til 21 kalenderdage i sommerperioden fra og med den 9. juli til og med 29. august 2020, og kompensationsloftet sænkes derfor i juli og/eller august 2020, hvor de 21 kalenderdage er placeret. Hvis der søgt for færre end 21 kalenderdage i perioden, er det det antal, der fratrækkes. Hvis den ansatte fx er hjemsendt fra den 9. juli til og med den 16. juli, fratrækkes der 8 kalenderdage, da der ikke er søgt for mere end 8 dage i perioden. Det beregnes således: Kalenderdage i juli og/eller august / 31 kalenderdage i måneden = reduktion af kompensationsloftet i måneden. Eksempel: Den ansatte er hjemsendt fra 1. august til 29. august 2020, hvor der er 31 kalenderdage i måneden. De 21 kalenderdage er placeret i denne måned, hvorfor der er 8 dage, der kan kompenseres. Kompensationsloft på 30.000 / 31 * 8 = 7.741,93 kr. er loftet for kompensation for august.

Du kan holde dig orienteret om sagsbehandlingstider for slutafregning på Erhvervsstyrelsens hjemmeside.

Se Erhvervsstyrelsens sagsbehandlingstider på Erhvervsstyrelsen.dk