Spørgsmål og svar

Hvis du har overtaget en virksomhed inden den 1. november 2020, kan du godt søge om kompensation på baggrund af omsætningstal fra den tidligere ejer.

I forbindelse med ansøgningen skal du indsende dokumentation for overtagelsen fx i form af en købsaftale eller et overdragelsesdokument og for at du driver den videre 1:1.

Du skal også kunne dokumentere omsætningen under den tidligere ejers CVR-nummer.

Du kan stadig søge og modtage kompensation, selvom din virksomhed er under rekonstruktion. Det skyldes, at din virksomhed formelt drives videre, omend i en omstruktureret form. Det er et krav, at din virksomhed i øvrigt opfylder betingelserne for at opnå kompensation.

Hvis din virksomhed har indsendt konkursbegæring før 9. marts 2020 og herefter søger kompensation, antages det, at omsætningsnedgangen ikke skyldes coronavirus/covid-19, og ansøgningen vil derfor blive afvist.

Hvis din virksomhed har indsendt konkursbegæring efter den 9. marts 2020, antages det, at omsætningsnedgangen skyldes coronavirus/covid-19, og din ansøgning vil derfor blive behandlet på normal vis.

Hvis du som kurator ønsker at søge kompensation på vegne af en konkursramt virksomhed, er der en særlig procedure, som du skal følge. Proceduren kan du få ved at skrive til Erhvervsstyrelsen.

Nej, du skal kun opgøre din virksomheds seneste resultat, hvis det er negativt, og hvis du er ramt af restriktionen 'Forbud mod at holde åbent', 'Grænselukninger', Udenrigsministeriets rejseforbud' eller Forsamlinger på over 500 personer'.

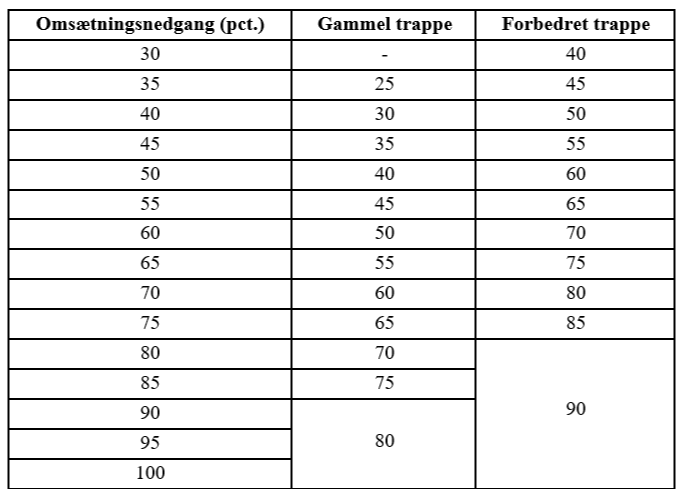

Du kan modtage mellem 40 og 90 % i kompensation for de faste omkostninger. Den præcise kompensationsprocent afhænger af omsætningsnedgangen, og hvilken af EU’s statsstøtteordninger, som den restriktion du søger, er godkendt under.

Virksomheder med forbud med forbud mod at holde åbent, og som ikke har omsætning i kompensationsperioden, kompenseres med 100 % af deres faste omkostninger.

Kompensationsprocenten kan findes ved hjælp af nedenstående trappemodel.

Du kan læse mere om trappemodellen i bilag 8 i Vejledningen.

Når du søger kompensation for faste omkostninger, søges det for en specifik periode og dermed også for et vist antal dage. Du kan ikke få kompensation for den samme dag flere gange.

Derfor kan man kun have én ansøgning om kompensation for faste omkostninger under behandling på samme tid for samme periode.

Hvis du har fået udbetalt kompensation for faste omkostninger for en given periode har du følgende muligheder:

Du kan søge kompensation for en ny ikke-overlappende kompensationsperiode

Du kan søge kompensation for en kompensationsperiode, som overlapper med din tidligere godkendte kompensationsperiode. I det tilfælde vil den tidligere udbetalte kompensation blive modregnet.

Hvis der i ansøgningerne indgår overlappende kompensationsdage vil disse blive modregnet.

Du skal være opmærksom på, at du ikke kan skifte, hvis du har igangværende sager, som vedrører samme periode. I det tilfælde må du afvente at sagen er afsluttet eller henvende dig til Erhvervsstyrelsen med ønske om at afvise sagen.

Ja, dele af tidligere revisorerklæring kan godt genbruges, hvis de ved ny ansøgning er uændret. Fx kan de faste omkostninger eller underskud i 2019 være uændret, og der er derfor ikke brug for, at revisor igen skal gennemgå disse. I så fald laver revisor en reference til tidligere revisorerklæring, og reviderer alene nye informationer fra ansøgeren fx realiseret omsætning i en ny referenceperiode. Når der afgives erklæring, vil revisor skulle klikke sig igennem den digitale erklæring på samme vilkår, som sidst der blev afgivet erklæring.

Ansøger indtaster på tro og love i den digitale ansøgningsblanket de tal fra den tidligere revisorerklæring, som fortsat er gældende (evt. efter samråd med virksomhedens revisor), og ved afslutning af ansøgningen sendes en blanket til virksomhedens revisor. Revisor angiver i blanketten en reference på den tidligere revision, og reviderer øvrige nye tal fra ansøger. I sin konklusion angiver revisor eventuelt en reservation overfor de tal som tidligere er blevet revideret. Standardtekst på dette findes i ’Retningslinjer for revisors arbejde’.

Hvis det er en ny revisor, som skal revidere for virksomheden, så kan revisor enten bruge den digitale reference/ reservation, som skitseret ovenfor, eller udfylde en tillægserklæring, der indsættes i via selvbetjeningen i revisorerklæringen.

Eneste undtagelse for ovenstående er, hvis der er tale om nummer to ansøgning i perioden juli-oktober. Hvis virksomheden fx har søgt for juli og august, og nu søger igen for september og oktober, så vil ansøger kunne vælge at genbruge tidligere revisorerklæring (afklikningsfelt som kun kommer op, hvis der ligger en tidligere godkendt ansøgning i perioden juli til oktober). Hvis ansøger vælger ”Ja, jeg genanvender revisorerklæring” inddrages revisor således ikke igen, og tidligere referenceperiode for henholdsvis omsætning og omkostninger bliver anvendt.

Så snart din ansøgning er færdigbehandlet, vil du modtage et brev i din virksomheds digitale postkasse. Vær opmærksom på, at der kan gå op til 7 hverdage, fra du har fået godkendelsesbrevet, til hele beløbet sættes ind på din virksomheds NemKonto. Alle ansøgninger behandles i den rækkefølge, som Erhvervsstyrelsen modtager dem. Sagsbehandlingstiden afhænger bl.a. af, om ansøgningen er korrekt udfyldt og dokumenteret, eller om den skal gennemgås nærmere. Se sagsbehandlingstider på Erhvervsstyrelsens hjemmeside

Du kan se status for dine ansøgninger om kompensation i forbindelse med coronavirus/covid-19 på Mit Virk.

Når Erhvervsstyrelsen har modtaget din ansøgning, vil du få tilsendt en kvittering i din virksomheds digitale postkasse. Har du ikke modtaget en kvittering inden for en time, har du ikke indsendt din ansøgning korrekt. Du skal derfor indsende din ansøgning på ny.